Wir verwenden Cookies, um Ihnen die optimale Nutzung unserer Webseite zu ermöglichen. Es werden für den Betrieb der Seite nur notwendige Cookies gesetzt. Details in unserer Datenschutzerklärung.

Datenschutzerklärung

Impressum

Zu viel Zeit am Schreibtisch ist vielen Landwirten ein Dorn im Auge – Kein Wunder, kommt die Büroarbeit doch zu den vielfältigen Aufgaben, die die Führung eines Betriebes mit sich bringt, noch hinzu. Und im Gegensatz zu den Arbeiten, die die Produktion und die Betriebsabläufe betreffen, kommt gefühlt nicht einmal was dabei herum. Oder doch?

Wieso nicht aus der Not eine Tugend machen? Mit relativ wenig Aufwand lassen sich die Zahlen aus Buchhaltung und Jahresabschluss sinnvoll nutzen. Sie sind eine umfangreiche Datengrundlage, aus der sich viele Zeichen ableiten lassen, um den eigenen Betrieb richtig einzuschätzen. Sie können zum Beispiel als Frühwarnsystem dienen, um negative Entwicklungen zu erkennen und rechtzeitig gegenzusteuern.

Steht eine Investition an, zeigen die Zahlen, ob der Betrieb die finanzielle Belastung tragen kann. Und auch wenn aus anderen Gründen ein Kredit aufgenommen werden soll, bietet ein gut aufbereiteter Jahresabschluss mit aussagekräftigen Kennzahlen die beste Basis für erfolgreiche Bankgespräche. Das kann sich besonders dann auszahlen, wenn sich die Bank durch solide ausgearbeitete Unterlagen überzeugen lässt und günstige Kreditkonditionen gewährt.

Voraussetzung für aussagekräftige Zahlen ist allerdings, dass schon bei der Buchführung im Blick behalten wird, wie die Zahlen weiterverwendet werden. Bei der Kontenverteilung sollte darauf geachtet werden, unterschiedliche Bereiche sauber zu trennen. Soll zum Beispiel beurteilt werden, ob die eigene Produktion rentabel ist, oder ob Dienstleistungen einträglicher waren, müssen der jeweilige Aufwand dafür und die Erlöse auf unterschiedlichen Buchführungskonten erscheinen. Das gilt erst recht für Betriebsteile, die nicht mit der landwirtschaftlichen Tätigkeit zusammenhängen, wie beispielsweise Erlöse aus Vermietung und Verpachtung oder weitere Einnahmequellen. Nicht zuletzt ist es deshalb sinnvoll, mit einem Steuerberatungsbüro zusammenzuarbeiten, das auf die Branche spezialisiert ist.

Bei der Auswertung des Jahresabschlusses müssen zudem noch einige Faktoren herausgerechnet werden, die sonst das betriebliche Ergebnis verzerren. Vor allem kalkulatorische Kosten wie der Unternehmerlohn und kalkulatorische Zinsen müssen berücksichtigt werden, wenn Betriebe verschiedener Rechtsformen verglichen und Familienarbeitskräfte und Fremdarbeitskräfte gleich bewertet werden sollen.

Sind Buchführung und Jahresabschluss entsprechend aufbereitet, lassen sich daraus wichtige Kennzahlen zur Beurteilung des Betriebes ableiten. Um das Ergebnis insgesamt zu bewerten, sollten vor allem die Rentabilität, die Liquidität und das Verhältnis von Eigenkapitalentwicklung und Entnahmen in den Blick genommen werden. Dafür gibt es Kennzahlen, die - zueinander ins Verhältnis gesetzt oder mit Erfahrungswerten verglichen - zeigen, ob Handlungsbedarf besteht.

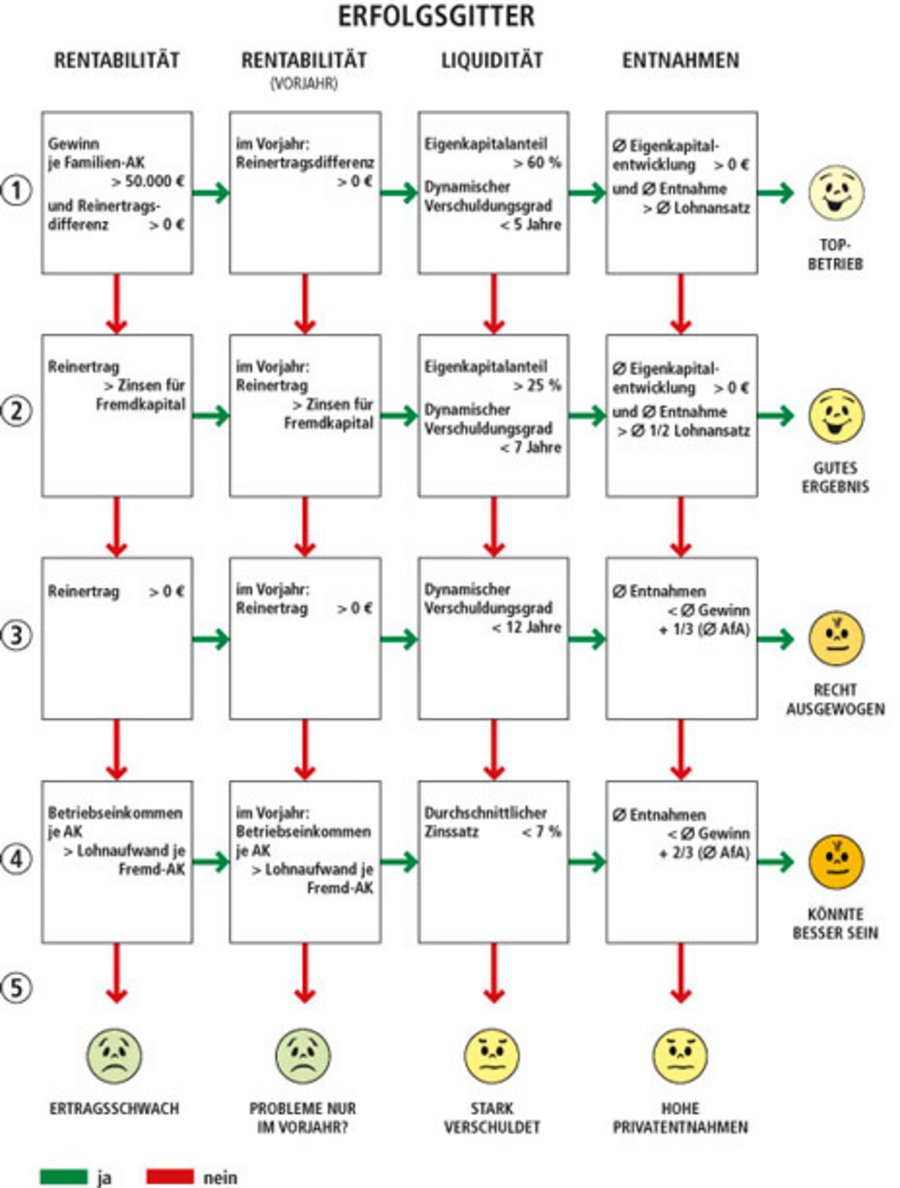

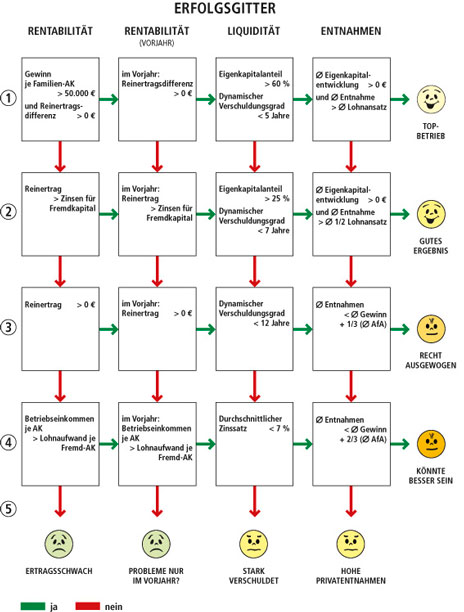

Ein einfaches, aber aussagekräftiges Schema mit Ja/Nein-Antworten zu verschiedenen Kennzahlen ist das Erfolgsgitter.

Von links oben anhand der Ja/Nein-Fragen durchgegangen, gibt es Aufschluss darüber, ob der Betrieb insgesamt eher gut oder schlecht dasteht. Für eine genauere Untersuchung einzelner Erfolgsaspekte wie Rentabilität oder Liquidität lassen sich die jeweiligen Spalten auch von oben nach unten abarbeiten.

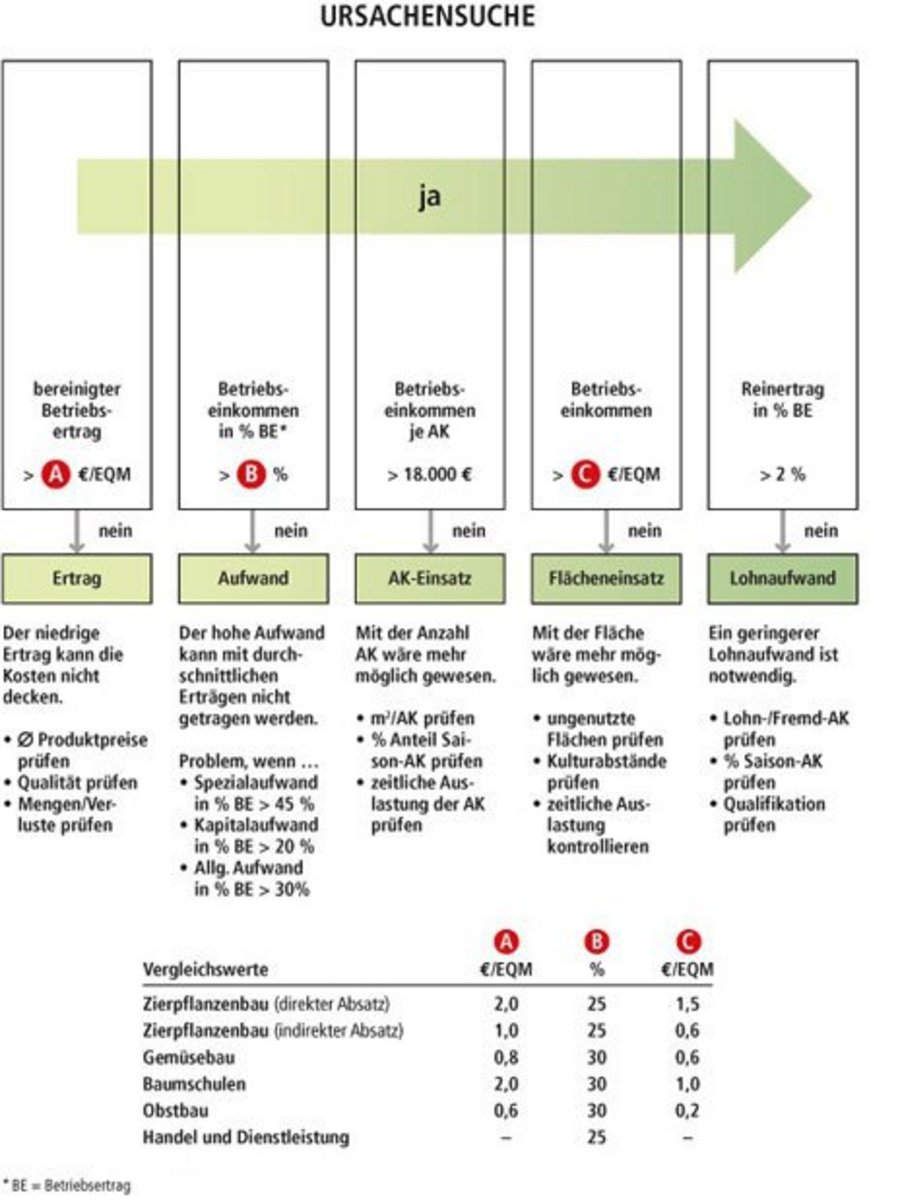

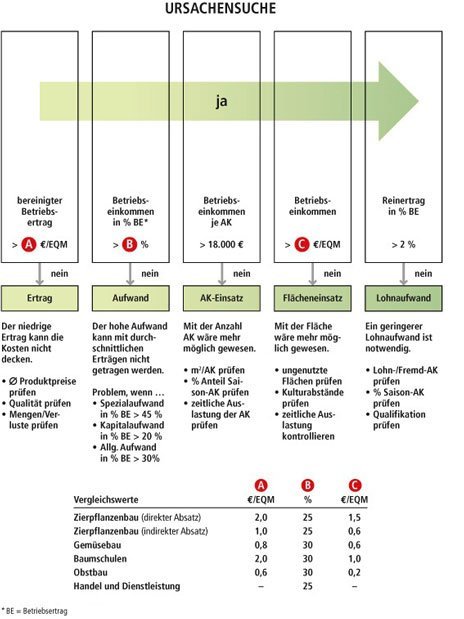

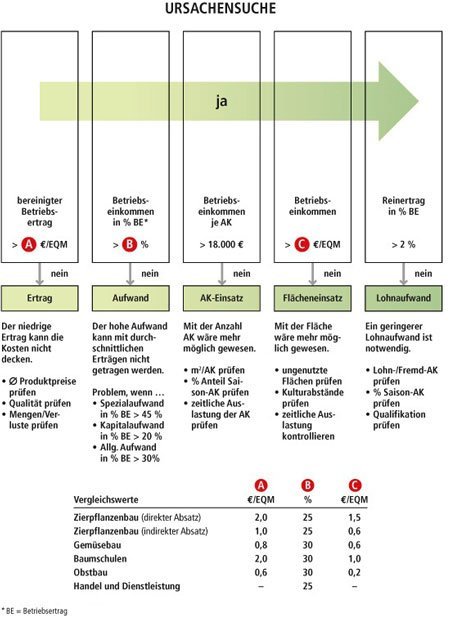

Stellt sich bei der Analyse heraus, dass es Verbesserungsbedarf gibt, ist trotzdem noch nicht klar, wo man ansetzen muss, um das Ergebnis zu verbessern. Liegt das Problem darin, dass zu teuer eingekauft wird? Werden die Flächen nicht optimal genutzt oder die Arbeitskräfte falsch eingesetzt? Um das herauszufinden, können die Kennzahlen einzelner Bereiche mit Vergleichswerten aus der Branche verglichen werden. Die Vergleichswerte unterscheiden sich in manchen Bereichen je nach Sparte.

Aus diesen Prüfungen ergeben sich Hinweise darauf, in welchen Betriebsbereichen Änderungen notwendig oder sinnvoll sind. Zeigen sich bei der Erfolgsanalyse deutliche Schwächen oder sind größere Veränderungen geplant, ist es immer sinnvoll, sich Unterstützung durch eine Beratung zu suchen.

So sinnvoll und wichtig die kritische Betrachtung des eigenen Betriebes unter diesen Aspekten ist – sie bedeutet auch, sich neben der alltäglichen Arbeit noch Zeit für die Aufbereitung und Auswertung der Zahlen zu nehmen. In einige Bereichen muss man sich gegebenenfalls auch aufwendig einarbeiten. Hier kann ein spezialisiertes Steuerbüro helfen.

Für den Bereich Gartenbau bietet der Betriebsvergleich des Zentrums für Betriebswirtschaft im Gartenbau Hannover (ZBG) wichtige Unterstützung. Betriebe, die am Betriebsvergleich teilnehmen, erhalten einen individuellen Beratungsbrief, aus dem wichtige Analyseergebnisse hervorgehen und Verbesserungen abgeleitet werden können. Wenn Sie am kostenlosen Betriebsvergleich 4.0 teilnehmen möchten, wenden Sie sich an das ZBG.

Letzte Aktualisierung 17.11.2023

Wir verwenden Cookies, um Ihnen die optimale Nutzung unserer Webseite zu ermöglichen. Es werden für den Betrieb der Seite nur notwendige Cookies gesetzt. Details in unserer Datenschutzerklärung.

Datenschutzerklärung

Impressum

{kind=link}