Wir verwenden Cookies, um Ihnen die optimale Nutzung unserer Webseite zu ermöglichen. Es werden für den Betrieb der Seite nur notwendige Cookies gesetzt. Details in unserer Datenschutzerklärung.

Datenschutzerklärung

Impressum

Risiken, die existenzbedrohende Folgen haben, sollten abgesichert werden. Das gilt für Personen genauso wie für Gebäude, Maschinen oder andere Gegenstände. Auf Acker und Grünland kann das primär über geeignete ackerbauliche Maßnahmen und ergänzend durch eine Versicherungslösung erfolgen. Ob der für eine Versicherung zu zahlende Betrag für den Betrieb leistbar ist und auch im Verhältnis zur Leistung steht, bleibt immer eine Einzelfallentscheidung.

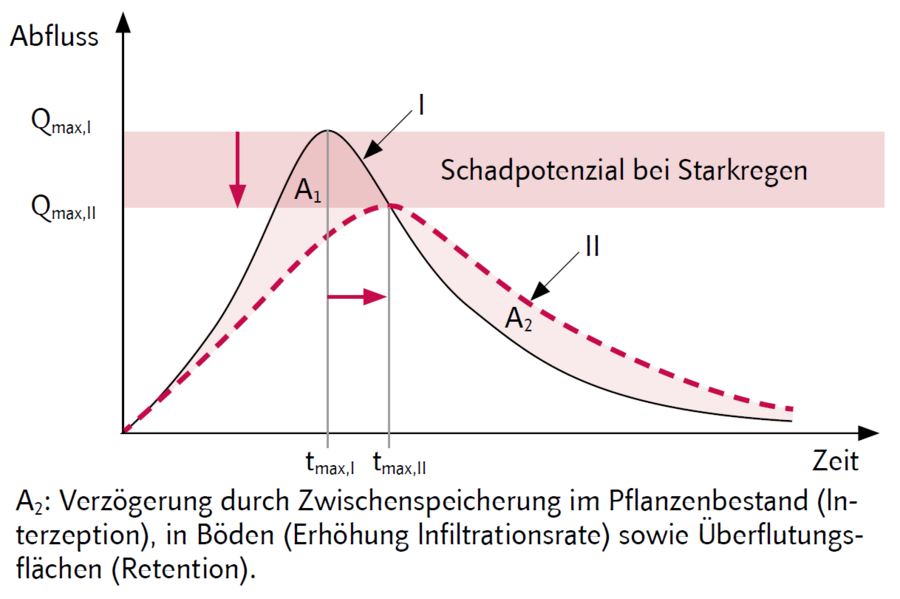

Nicht allein durch Versicherungen lassen sich beispielsweise die Auswirkungen von Starkregen reduzieren. Wie die Grafik zeigt kann das Schadpotenzial, also die abfließende Wassermenge pro Zeiteinheit, durch Zwischenspeicherung im Pflanzenbestand, die Erhöhung der Wasseraufnahmefähigkeit des Bodens und die Bereitstellung von Überflutungsflächen in Gewässernähe vermindert werden.

Eva Asmussen, sozioökonomische Beraterin bei der Landwirtschaftskammer Niedersachsen, gibt im Folgenden einen Überblick über mögliche Versicherungsmodelle.

Längst ist es nicht nur der Hagel, der in kürzester Zeit eine komplette Ernte zunichtemachen kann. Risiken wie Sturm, Starkregen, Frost und Trockenheit können für hohe Einbußen auf dem Acker sorgen. Das Angebot an Versicherungslösungen für diesen Bereich ist in den letzten Jahren gewachsen. Inzwischen bieten alle landwirtschaftlichen Spezialversicherer als Ergänzung zu einer bestehenden Hagelversicherung mögliche Absicherung gegen Schäden durch Sturm, Starkregen oder Frost an. Diese Mehrgefahrenversicherungen sind schadensbasierte Versicherungen und haben zum Ziel, die tatsächlich entstandenen Schäden zu ersetzen.

Spätestens seit dem Dürresommer 2018 ist klar: Auch Trockenheit ist ein ernst zu nehmendes Risiko. Demzufolge bietet nun fast jeder deutsche Hagelversicherer mindestens eine Art der Absicherung gegen Dürre an oder arbeitet an der Entwicklung einer solchen.

Trockenheitsversicherungen werden allerdings ausschließlich als Indexversicherung angeboten. Das hat folgende Gründe:

Der große Unterschied zur schadensbasierten Versicherung besteht darin, dass bei einer Indexversicherung die Entschädigung nicht von dem tatsächlich entstandenen betrieblichen Schaden abhängig ist. Der Versicherungsfall wird rein rechnerisch aus einem Index ermittelt, der auf statistischen Wetter- oder Ertragsdaten basiert.

Ein Beispiel: Der versicherte Index lautet „Innerhalb von 6 Wochen weniger als 30 mm Niederschlag.“ Wird dieser Sachverhalt erfüllt, wird die vereinbarte Summe ausgezahlt, auch wenn betrieblich kein Schaden entstanden sein sollte. Eine Schadensmeldung ist in der Regel nicht nötig, auch eine Vor-Ort-Begehung findet bei den meisten Versicherern nicht statt. Umgekehrt gibt es keine Entschädigung, wenn es im vereinbarten Zeitraum mehr als die 30 mm geregnet hat, selbst wenn ein hoher Schaden eingetreten ist.

Im Fall der Indexversicherung sind also Maßnahmen zur Schadenminimierung – wie am Beispiel der Trockenheit eine angepasste Fruchtfolge, Sortenwahl oder Beregnung – weiterhin empfehlenswert. Sie mindern nicht die Entschädigungsleistung, sondern die tatsächlichen Schäden.

Die gebräuchlichen Indizes verwenden entweder Wetter- oder Ertragsdaten. Als Basis werden beispielsweise die Niederschlagsmenge, die negative tägliche Abweichung vom langjährigen Mittelwert oder die Anzahl niederschlagsfreier bzw. niederschlagsarmer Tage herangezogen. Auch die Kombination von Wetter- und Ertragsdaten wird als Basis angeboten, hier zählen sowohl Bodenfeuchte als auch der Landkreisertrag.

Die unterschiedliche Ausgestaltung der Indexversicherungen macht einen objektiven Angebotsvergleich nahezu unmöglich. Wer darüber nachdenkt, eine Trockenheitsversicherung abzuschließen, sollte die folgenden Punkte berücksichtigen:

Bedingt durch das großflächige Auftreten von Dürreschäden sind Indexversicherungen relativ teuer. Bisher sind deshalb nur wenige Flächen gegen Trockenheit versichert und selbst nach dem trockenen Sommer 2022 stieg die Nachfrage kaum. Einen besseren Zugang zu den Versicherungsangeboten erhoffen sich viele durch staatliche Zuschüsse auf die Versicherungsbeiträge. Verglichen wird gerne mit anderen europäischen Ländern, in denen Landwirte bei den Kosten für Ertragsschadenversicherungen auf dem Acker durch den Staat unterstützt werden.

Eine solche Anschubfinanzierung wurde zuletzt im September 2020 im Bund diskutiert - und abgelehnt. Als Grund wurde genannt, dass der Bund bei Schäden nationalen Ausmaßes eingreifen kann, wie es 2018 durch die Dürrebeihilfen geschehen ist. Zuständig für Naturkatastrophen und damit für eine derartige Förderung seien außerdem verfassungsgemäß die Bundesländer.

In einigen Ländern (Bayern, Baden-Württemberg und Rheinland-Pfalz) gibt es bereits Zuschüsse, allerdings bisher nur für Sonderkulturen. Darüber hinaus sollen ab 2023 in Bayern Ackerland, Grünland und Sonderkulturen mit bis zu 50 Prozent der Prämie einer umfassenden Gefahren-Kombination inklusive Hagelversicherung gefördert werden.

Im Jahr 2020 wurde außerdem die Versicherungssteuer für Trockenheitsversicherungen von 19 Prozent des Versicherungsbeitrags auf die für alle anderen Ertragsschadenversicherungen im Bereich Pflanze üblichen 0,03 Prozent der Versicherungssumme gesenkt.

Letzte Aktualisierung: 18.07.2023

Wir verwenden Cookies, um Ihnen die optimale Nutzung unserer Webseite zu ermöglichen. Es werden für den Betrieb der Seite nur notwendige Cookies gesetzt. Details in unserer Datenschutzerklärung.

Datenschutzerklärung

Impressum