Wir verwenden Cookies, um Ihnen die optimale Nutzung unserer Webseite zu ermöglichen. Es werden für den Betrieb der Seite nur notwendige Cookies gesetzt. Details in unserer Datenschutzerklärung.

Datenschutzerklärung

Impressum

Wenn es niemanden gibt, der den Hof weiterführen will, wenn Gebäude und Maschinen veraltet sind und kein Geld für Neuinvestitionen bereitsteht, wenn ein unerwartetes Ereignis eintritt, dann steht am Ende die Frage der Betriebsaufgabe im Raum.

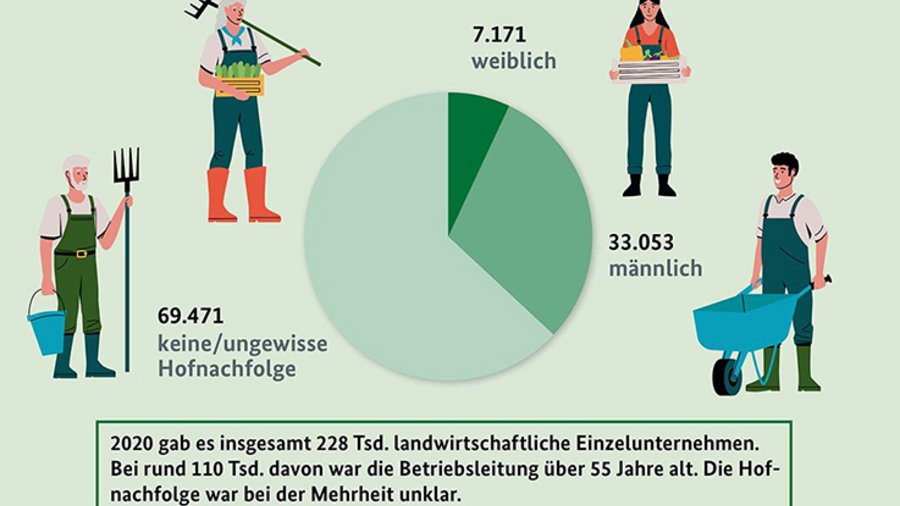

Die Herausforderung einer ungeklärten Hofnachfolge beschäftigt in Deutschland laut statistischem Bundesamt rund 63 % aller Betriebsleiter von Einzelunternehmen, die über 55 Jahres alt sind (Quelle: Situationsbericht 2021/2022 des Deutschen Bauernverbandes e.V.). Die Möglichkeit einer Betriebsaufgabe ist also kein Sachverhalt, der nur wenige betrifft.

Wenn eine Landwirtin oder ein Landwirt im Kreis der Familie oder Belegschaft an die Zukunft des eigenen Betriebes denkt und keine Option mehr für eine Fortführung erkennt, sind Fragen und Gedanken wie diese nicht selten:

Betriebsaufgaben sind komplizierte Angelegenheiten, die nicht nur diese Fragen beantworten, sondern auch betriebswirtschaftliche Gesichtspunkte klären, Vorgaben des Erb- und Steuerrechts beachten, die versicherungsrechtliche Seite und die Möglichkeit von staatlichen Hilfen prüfen müssen. In der Regel können diese Fragen nicht im Alleingang geklärt werden, sondern nur mit Hilfe entsprechender Beratungsstellen.

Katalin Fischbach (LMS Agrarberatung) und Bernd Everding (Landwirtschaftskammer Rheinland-Pfalz) haben im Auftrag des Verbandes der Landwirtschaftskammern zwei fiktive Beispiele ausgearbeitet, die zeigen, wie eine Betriebsaufgabe gut gelingen kann.

Wo stehen die beiden heute?

Die beiden sind 61 Jahre alt und bewirtschaften seit 1995 einen landwirtschaftlichen Betrieb mit 65 ha Ackerbau (davon 25 ha gepachtet) und 15 ha Grünland sowie einem Schweinestall mit 650 Mastplätzen mit Auslauf. Dieser wurde von Herberts Eltern im Jahr 1990 neu errichtet. Beate ist in Teilzeit als Erzieherin in der Kita im Nachbarort beschäftigt.

Da sie in all der Zeit für den größten Teil ihrer Mastschweine eine gute Metzgervermarktung hatten und sowohl in der Mastschweinehaltung als auch im Ackerbau gute Leistungen vorweisen konnten, hat dieser eher kleine, aber seit 10 Jahren schuldenfreie Betrieb der Familie ein zufriedenstellendes Einkommen erwirtschaftet.

Herbert und Beate haben mit Jule (28) und Max (25) zwei Kinder, an die sie grundsätzlich den Betrieb übergeben könnten.

Welche Fragen stellen sich beim Blick in die Zukunft?

Die Verarbeitung der Mastschweine ist in der bisherigen Form nicht mehr realisierbar, da der Metzger seinen Betrieb aufgeben hat. Der Mastschweinestall wird überdies den gesetzlichen Standards nicht mehr gerecht und ist dringend renovierungsbedürftig.

Die Kinder haben sich gegen die Übernahme des elterlichen Hofs entschieden. Jule hat zwar eine entsprechende Ausbildung, jedoch hat sie aufgrund der hohen Investitionskosten und der damit verbundenen Aufnahme von Fremdkapital von der Übernahme Abstand genommen. Da sie bereits eine gut dotierte Anstellung in einem Unternehmen der Landtechnik hat, würde der Betrieb ihr ohnehin nicht den gleichen Lebensstandard bieten können. Ihr Bruder Max machte aufgrund einer ausgeprägten Stauballergie eine fachfremde Ausbildung.

Die erforderlichen Investitionen und die unzureichende Betriebsstruktur führen dazu, dass keine seriösen Angebote für eine außerfamiliäre Betriebsübergabe oder einen Verkauf vorliegen. Letzteres käme für Beate und Herbert sowieso nicht in Frage, da sie auf jeden Fall auf ihrem Hof weiterwohnen möchten und ihr Sohn Interesse an einem Umbau des Schweinestalles in eine Werkstatt und ein Wohnhaus bekundet hat.

Wie kann es weitergehen?

Herbert und Beate entscheiden sich nach vielen Gesprächen im Kreise der Familie und mit einer Beraterin dazu, den Betrieb in den nächsten vier bis sechs Jahren bis zur Rente als reinen Ackerbaubetrieb mit Heuverkauf vom Grünland weiterzuführen, um danach das Land zu verpachten.

Im Sinne des Steuerrechts handelt es sich um eine Betriebsaufgabe, wenn der Steuerpflichtige seine betriebliche Tätigkeit eingestellt und seinen Betrieb aufgelöst, d. h. die wesentlichen Grundlagen des Betriebes veräußert oder in das Privatvermögen überführt hat (§ 16 Abs. 3 EStG).

Im Falle der Verpachtung der Familie Agricola liegt steuerlich keine Betriebsaufgabe vor. Sie haben das Wahlrecht, ob sie den Betrieb steuerlich als landwirtschaftlichen Betrieb fortführen wollen oder die Betriebsaufgabe erklären. Bei Betriebsaufgabe ist der erzielte Veräußerungs- oder Aufgabegewinn zu versteuern.

Bei Überführung der Eigentumsflächen in das Privatvermögen, um sie später zu verpachten, entstehen Einkünfte aus Vermietung und Verpachtung. Dies kann bedeuten, dass stille Reserven aufgedeckt und eine spürbare Steuernachzahlung ausgelöst würden.

Nach einem Gespräch mit ihrem Steuerberater, der die Folgen der jeweiligen Entscheidung aufzeigen und bewerten konnte, entschied sich Familie Agricola für den steuerlichen Fortbestand des Betriebes auch nach Renteneintritt. Damit fühlen sich alle Beteiligten wohl, denn der Betrieb könnte theoretisch in der Zukunft wieder aufgenommen werden. Außerdem verlieren Herbert und Beate ihren Wohnort nicht. Der Wegfall der Hofabgabepflicht für den Bezug des Altersgeldes spielt Herbert dabei in die Karten.

Einen wichtigen Hinweis hat der Steuerberater aber noch für Beate und Herbert:

Ihre Entscheidung, den Betrieb nur einzustellen und zu verpachten, statt ihn im steuerlichen Sinn aufzugeben, könnte ein Problem für ihre Erben bedeuten. Denn Erben übernehmen mit Übernahme des verpachteten Betriebs die Steuerpflicht. Sobald Sie das Land verkaufen, kann es zu unerwarteten Steuernachzahlungen kommen.

Es wäre wünschenswert, wenn die Einstellung der eigenen landwirtschaftlichen Produktion immer so einvernehmlich verliefe, wie bei Familie Agricola und all die oben genannten negativen Gefühle ausblieben.

Wie ist seine Situation aktuell?

Alfred ist 63 Jahre alt, ledig und hat keine Kinder. Er hat den Milchviehbetreib mit 45 Milchkühen in einem seinerzeit 20 Jahre alten Boxenlaufstall 1998 übernommen und 2002 für 70 Kühe mit damals moderner Melktechnik umgebaut. Dabei vertraute er darauf, für sich und seine aktive Zeit als Betriebsleiter, eine vertretbare und ausreichende Investition getätigt zu haben.

Seine Eltern sind 82 und 84 Jahre alt und leben mit ihm zusammen auf dem Hof, wo sie ein Wohnrecht haben. Grundsätzlich zeigt der Neffe von Alfred Kleinmeier Interesse an der Übernahme des Betriebes.

Die in den letzten 20 Jahren in dem Bereich der Milchviehhaltung stattgefundene Entwicklung bietet aus heutiger Sicht keine ausreichende Grundlage für eine Bewirtschaftung im Vollerwerb. Die Investitionen für eine Anpassung an den aktuellen technischen und Tierwohl-Standard wären sehr umfangreich. Für Alfred selbst kommt eine solche Investition aufgrund seines Alters nicht mehr in Frage.

Den Blick nach vorne richten …

Alfred hat daher den Mut gefasst, mit seinem Neffen über die Möglichkeiten einer Hofübernahme zu sprechen. Dabei erfährt er, dass dieser inzwischen eine Anstellung als Herdenmanager und sich gegen die Selbstständigkeit entschieden hat.

Alfred wird bewusst, dass ihm nur die Betriebsaufgabe bleibt. Da das Wohnhaus, in dem die Eltern das Wohnrecht haben und die Scheune samt Jungviehstall quasi unter einem Dach sind, kann und will Alfred den Betrieb nicht als Ganzes verkaufen. Er fragt sich, was mit den Wirtschaftsgebäuden geschehen wird, wenn er den Betrieb aufgibt und kein Interesse an der weiteren Nutzung besteht.

Da Alfred die Thematik auch bei seinen Eltern noch nicht angesprochen hat, sucht er sich Rat bei einer sozioökonomischen Beraterin, die darüber hinaus die Gespräche zwischen Alfred und seinen Eltern begleitet.

… und eine bessere Zukunft beschreiben.

Unter Abwägung aller Tatsachen steht für ihn fest, dass er sich im Laufe der nächsten zwei Jahre schrittweise von der Milchviehhaltung trennen wird. Durch den Viehverkauf und die Kündigung der Geschäftsanteile bei der Molkerei, den Einnahmen aus der Flächenbewirtschaftung von 55 ha Ackerbau und 60 ha Grünland sowie den verfügbaren Beihilfen wie Direktzahlungen und Agrarumweltmaßnahmen kann Alfred die Zeit bis zum Renteneintritt überbrücken.

Schon jetzt fragt sich Alfred, was an dem Tag geschehen wird, an dem er beim Finanzamt seine Betriebsaufgabeerklärung einreicht. Er weiß inzwischen, dass er im Aufgabejahr ein Aufgabegewinn erklären müsste. Dabei werden die erzielten Erlöse aus dem Verkauf seiner Flächen, Vieh und Maschinen dem Buchwert dieser Wirtschaftsgüter in der Schlussbilanz zum Aufgabezeitpunkt gegenübergestellt. Auf den Aufgabegewinn muss Alfred Steuern zahlen.

Eine weitere Überlegung ist, die Stallgebäude mit geringen Mitteln so umzubauen, dass sie als überdachte Hallen- bzw. Unterstellflächen vermietet werden könnten.

Natürlich trug Alfred anfangs ein sehr schlechtes Gefühl in sich, aber die Gespräche haben gezeigt, dass seine Eltern ihm stets dankbar waren, dass er ihnen einen gesicherten Lebensabend ermöglichen konnte. Von Schuldzuweisungen und Groll keine Spur. Alfred ist erleichtert, dass er nun genau vor Augen hat, wie es weitergeht und hat sich damit arrangiert, dass für ihn die beste Lösung Betriebsaufgabe heißt.

Die zwei Bespiele zeigen, dass die Entscheidung seinen Betrieb aufzugeben von finanziellen, materiellen aber auch emotionalen Fragestellungen begleitet ist. Man sollte sich ausreichend Zeit für diese Entscheidung nehmen. Zudem ist es sehr sinnvoll, sich dabei von kompetenten Beraterinnen und Beratern begleiten zu lassen. Diese kennen aufgrund ihrer Ausbildung und Erfahrung die möglichen Probleme und können zum Ausarbeiten von individuell guten Lösungen beitragen.

Letzte Aktualisierung: 15.03.2022

Wir verwenden Cookies, um Ihnen die optimale Nutzung unserer Webseite zu ermöglichen. Es werden für den Betrieb der Seite nur notwendige Cookies gesetzt. Details in unserer Datenschutzerklärung.

Datenschutzerklärung

Impressum