Wir verwenden Cookies, um Ihnen die optimale Nutzung unserer Webseite zu ermöglichen. Es werden für den Betrieb der Seite nur notwendige Cookies gesetzt. Details in unserer Datenschutzerklärung.

Datenschutzerklärung

Impressum

In landwirtschaftlichen Familienbetrieben ziehen alle an einem Strang – eine Selbstverständlichkeit, denn auf den Höfen zeigt sich der Alltag oft unberechenbar und die Aufgabenfülle ist immens. Doch wer mit anpackt, der sollte auch entsprechend entlohnt und wie in anderen Wirtschaftszweigen abgesichert sein. Ein Problem, denn viele Frauen in der Landwirtschaft arbeiten nach wie vor unentgeltlich oder als Mini-Jobberin. Eine Altersvorsorge ist dann leider oft nicht ausreichend vorhanden. Es gibt jedoch eine Reihe von Möglichkeiten, sich mit dem Thema erfolgversprechend auseinanderzusetzen. Weil das Thema in der Praxis meist Frauen betrifft, haben wir uns im nachfolgenden Beitrag auf sie konzentriert. Das ändert jedoch nichts daran, dass die Inhalte genauso für Männer gelten, die ihren Lebens- und Arbeitsmittelpunkt auf den Bauernhof ihrer Partnerin gelegt haben.

Frauen auf Bauernhöfen sollten nicht nur als unterstützende Kräfte angesehen werden, sondern auch als gleichberechtigte Partnerinnen, die einen fairen Lohn und angemessene Sozialleistungen erhalten. Denn nicht nur bei einer Trennung können fehlende Absicherungen zu Schwierigkeiten führen – auch im Falle des Todes des Betriebsleiters oder der Betriebsleiterin sollten die Hinterbliebenen so gut wie möglich abgesichert sein. Krankheit, Scheidung, Trennung oder Verlust sind keine Themen, mit denen man sich gerne beschäftigt und dies oft auch nicht tut, solange alles gut und harmonisch verläuft – und dennoch ist es wichtig zu handeln und sich aus der vermeintlichen Komfortzone zu bewegen.

Auch die Altersvorsorge sollte aus denselben Gründen nicht vernachlässigt werden, denn niemand kann vorhersehen, wie es um den Betrieb in fünf, 20 oder 40 Jahren steht. Wer bei diesen Themen die richtigen Schritte unternommen hat, kann deutlich entspannter durch den Alltag gehen. Dazu kommt, dass im Hinblick auf die wirtschaftliche Entwicklung des Betriebes klare Vermögens- und Versicherungsverhältnisse von großem Vorteil sind.

Um zu wissen, wie es um die eigene finanzielle und soziale Absicherung bestellt ist, hilft zunächst ein Blick auf bestehende Verträge und Dokumente und auf die darin enthaltenen Klauseln. Eine Unterschrift wurde vielleicht schnell gesetzt. Bei einer guten Bestandsaufnahme sollte nichts ungeprüft bleiben, was nicht vollständig verstanden wurde. Nur so kann man die eigene Situation realistisch einschätzen und weiß genau, wo man steht.

Expertinnen und Experten der Landwirtschaftskammern oder Berufsbände können bei Fragen helfen und beratend zur Seite stehen. Weiterbildungsangebote – auch speziell für Frauen – können genutzt werden, genauso wie die persönliche Auseinandersetzung mit den Themen Finanzen und Versicherungen. Im Ergebnis sind dann zeitnah Maßnahmen zu ergreifen wie die Kündigung, Anpassung oder der Neuabschluss von Verträgen oder die Auswahl von geeigneten Formen der Vermögensbildung.

Jeden Monat Beträge in eine Berufsunfähigkeitsversicherung einzuzahlen, klingt zunächst nicht attraktiv, ist aber dringend nötig. Denn Berufsgenossenschaften und Alterskasse sind zwar da, wenn es auf dem Betrieb zu einem Unfall oder einer Berufskrankheit kommt – doch was ist mit anderen Krankheiten oder Beeinträchtigungen, die vielleicht schon in jungen Jahren zur Berufsunfähigkeit führen und nichts mit der Arbeit im Betrieb zu tun haben? Immerhin waren im Jahr 2023 Nervenerkrankungen mit rund 34,5 Prozent noch vor Erkrankungen des Skelett- und Bewegungsapparates (20 Prozent) und Krebserkrankungen (18 Prozent) die wichtigste Ursache für Berufsunfähigkeit in Deutschland. Unfälle lagen dagegen bei 7,6 Prozent.

Dazu kommt, dass Frauen in der Landwirtschaft mitunter einer hohen körperlichen Belastung und Stress ausgesetzt sind, die das Risiko einer Berufsunfähigkeit erhöhen können. Eine Berufsunfähigkeitsversicherung bietet im Falle des Falles finanzielle Unterstützung bei einer dauerhaften Arbeitsunfähigkeit und ist damit eine wichtige Absicherung und gut investiertes Geld. Es empfiehlt sich, bereits in jungen Jahren diese Versicherung abzuschließen, da man zu speziellen gesundheitlichen Risiken Auskunft geben muss, die in den meisten Fällen dann noch keine Rolle spielen.

Verfügt das Paar über einen Ehevertrag, sind im Scheidungsfall die wichtigsten Themen geregelt. Er ist auch unabhängig davon eine verlässliche Grundlage, die vermögens- und versicherungsrechtliche Seite einer Ehe in geordnete Bahnen zu lenken und gegebenenfalls auch über berufliche Lösungen nachzudenken, die von Vorteil für beide Eheleute sind.

Bereits im Vorfeld ist es wichtig, sich mit den zentralen Begriffen auszukennen wie Güterstand, Unterhalt, Sorgerecht, Versorgungs-, Zugewinn- oder Vermögensausgleich. Die Kernfrage ist: Was bringe ich in die Ehe ein, was davon bleibt bei wem, was geschieht mit dem, was wir zusammen aufbauen, und was geschieht, sollte die Ehe scheitern? Bei deren Beantwortung unterstützen Mediation und Beratung.

Wichtige finanzielle Aspekte des Ehevertrags sind der Vermögens-, der Versorgungsausgleich und die Unterhaltszahlungen. Beim Zugewinnausgleich nach der Scheidung wird beispielsweise das Vermögen beider Eheleute zu Beginn und Ende des Güterstands miteinander verglichen. Hat ein Ehepartner während der Ehe mehr Vermögen hinzuerworben als der andere, muss er den Vermögensunterschied zur Hälfte ausgleichen.

Der Versorgungsausgleich behandelt die während der Ehe erworbenen Rentenansprüche, die ebenfalls zwischen den Ehepartnern aufgeteilt werden. So soll die Person abgesichert werden, die zum Beispiel in der Ehe die unbezahlte Arbeit übernommen hat. Unterhaltszahlungen stellen die finanzielle Unterstützung für Kinder, Ehepartnerinnen und -partner sicher. Hier spielt eine große Rolle, wer über welches Einkommen verfügt bzw. verfügen wird.

Ein Ehevertrag sollte möglichst früh geschlossen werden, um die Absicherung der Frauen zu regeln. Nach den Ergebnissen der Studie „Lebens- und Arbeitssituation von Frauen in der Landwirtschaft“ entschieden sich jedoch nur 18 Prozent der Frauen in der Landwirtschaft für einen Ehevertrag.

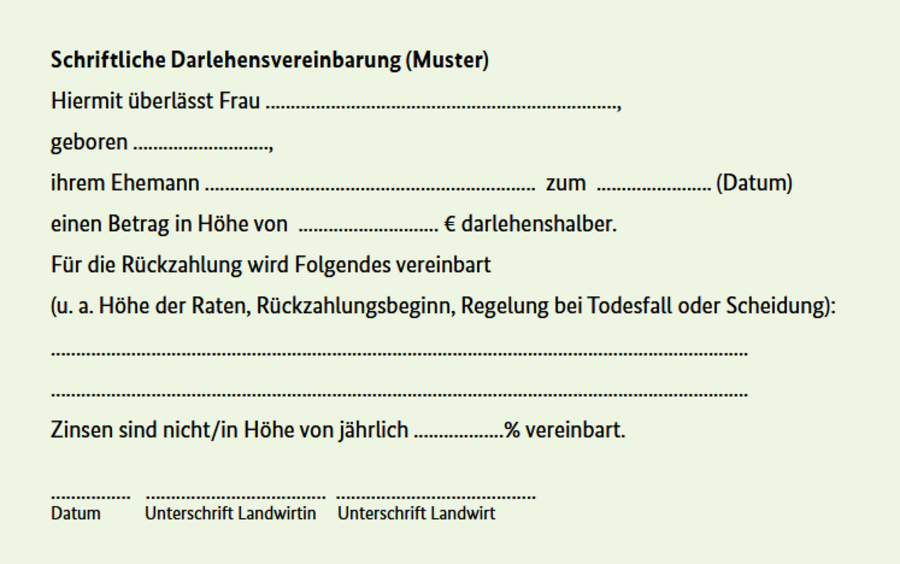

Wird von der Partnerin in die Beziehung eigenes Geld oder Vermögen eingebracht, beispielsweise aus einer früheren Erbschaft oder von Sparguthaben, und in den Betrieb investiert, muss dies dokumentiert werden. Es empfiehlt sich eine schriftliche Darlehensvereinbarung zu verfassen, die alle wichtigen Punkte wie Höhe des Betrags, Datum, Rückzahlungsbedingungen oder Zinsen beinhaltet. Ansonsten könnte die Investition im Scheidungsfall vom Gericht als Schenkung eingestuft werden. Eine Vorlage zu einer solchen Vereinbarung kann wie das folgende Beispiel aussehen.

Leider ist die Anstellung als Minijobberin auf landwirtschaftlichen Betrieben für viele Frauen gängige Praxis. Kurzfristig erscheint die Lösung vielleicht sinnvoll, doch langfristig ist sie es ganz sicher nicht. Für die betroffene Partnerin hat der Minijob vielfältige Nachteile in Sachen Bezahlung, Versicherungsschutz und Altersvorsorge – nicht nur, aber besonders im Trennungsfall. Stattdessen kann zum Beispiel eine Teilzeit- oder Vollzeitbeschäftigung oder Mitunternehmerschaft angestrebt werden.

Zu den wichtigen Dokumenten gehören nicht nur bestehende Verträge – auch ein sogenannter Notfallordner sollte griffbereit im Regal stehen oder virtuell kurzfristig einsehbar sein. Denn was ist zu tun, wenn die Partnerin oder der Partner einen Unfall hat oder plötzlich schwer erkrankt und das ganze Leben auf dem Kopf steht? Patientenverfügung, Vorsorgevollmacht, Generalvollmacht und Betreuungsvollmacht dürfen daher nicht auf die lange Bank geschoben werden. Im Notfallordner wird jedoch nicht nur die medizinische Versorgung geregelt, sondern auch rechtliche und weitere den Betrieb betreffende Fragen geklärt. Auch ein Testament ist ein wirksames Mittel zur Absicherung im Todesfall, genau so wie Risikolebensversicherungen.

Paare sollten sich vor der Unterschrift von Vereinbarungen beraten lassen mit dem Ziel einer auf ihre individuelle Situation zugeschnittenen Lösung. Für diesen Zweck oder auch für Frauen, die hinsichtlich ihrer finanziellen und sozialen Absicherung Unsicherheiten verspüren, gibt es die Ansprechpartnerinnen und -partnern der sozio-ökonomischen Beratung. Mit Ihnen gemeinsam können auch notwendige Anpassung der vorhandenen Regelungen besprochen werden – so wird das Zusammenleben und -arbeiten am Hof leichter.

Frauen in der Landwirtschaft sind in sozialer und finanzieller Hinsichtoft nicht ausreichend abgesichert. Umso wichtiger ist es, dass „frau“ sich mit ihrer Situation beschäftigt und Maßnahmen ergreift, um diesen Zustand zu ändern. Neben einer Durchsicht aller bestehenden Verträge kommen auch Maßnahmen wie eine Berufsunfähigkeitsversicherung oder ein Ehevertrag infrage. Ziel ist nicht nur eine gerechte Verteilung von Risiken und Aufgaben, sondern auch die Auswirkungen von lebensverändernden Ereignissen im Rahmen des Möglichen zu entschärfen.

Letzte Aktualisierung 05.07.2024

Wir verwenden Cookies, um Ihnen die optimale Nutzung unserer Webseite zu ermöglichen. Es werden für den Betrieb der Seite nur notwendige Cookies gesetzt. Details in unserer Datenschutzerklärung.

Datenschutzerklärung

Impressum