Wir verwenden Cookies, um Ihnen die optimale Nutzung unserer Webseite zu ermöglichen. Es werden für den Betrieb der Seite nur notwendige Cookies gesetzt. Details in unserer Datenschutzerklärung.

Datenschutzerklärung

Impressum

Frauen übernehmen auf landwirtschaftlichen Betrieben vielfältige Tätigkeiten und Verantwortlichkeiten und tragen durch ihre Arbeit in der Landwirtschaft, in landwirtschaftlichen Nebenbetrieben oder durch außerlandwirtschaftliche Tätigkeiten wesentlich zum Familieneinkommen bei.

Die für die Studie „Lebens- und Arbeitssituation von Frauen in der Landwirtschaft“ befragten Frauen waren zu etwa 49 % Partnerinnen oder Ehegattinnen der Betriebsleitung. Vor allem diese Gruppe der insgesamt 7.345 befragten Frauen trifft mit ihrem Partner zusammen wichtige strategische Unternehmensentscheidungen – sie sehen sich damit zurecht als Mitunternehmerinnen. Dennoch lässt die soziale Sicherung der Frauen oft zu wünschen übrig, wie Imke Edebohls vom Thünen-Institut unter anderem herausgefunden hat.

Frauen nehmen in den Betrieben vielfältige Positionen ein und tragen ein hohes Maß an Verantwortung. Sie sehen sich als oft als Mitunternehmerinnen. Sie sollten sich daher frühzeitig und auch bereits in jungen Jahren um ihre Absicherung kümmern und hierfür die vielfältigen Beratungsangebote nutzen. Hier tragen sie ein hohes Maß an Eigenverantwortung – niemand übernimmt diese Aufgabe für sie. Möglicherweise sehen sich Frauen Hindernissen in ihrer Familie gegenüber oder müssen ihren Standpunkt wiederholt klarmachen. Auch wenn es viel Kraft und Mut kostet: Die Investition lohnt sich.

In der Befragung des Thünen-Instituts gaben nur 44% der Frauen an, dass sie sich ausreichend für das Alter abgesichert fühlen. 30 % fühlen sich dagegen nicht gut abgesichert. Auffällig ist: Es handelt sich oft um jüngere Frauen in der betrieblichen Aufbauphase oder mit kleinen Kindern, denen möglicherweise finanzielle Grenzen gesetzt sind. Zudem gaben 26 % an, dass sie nicht wüssten, ob sie gut fürs Alter abgesichert seien. Beides deutet auf einen hohen Informations- und Beratungsbedarf in Bezug auf die Absicherung im Alter hin.

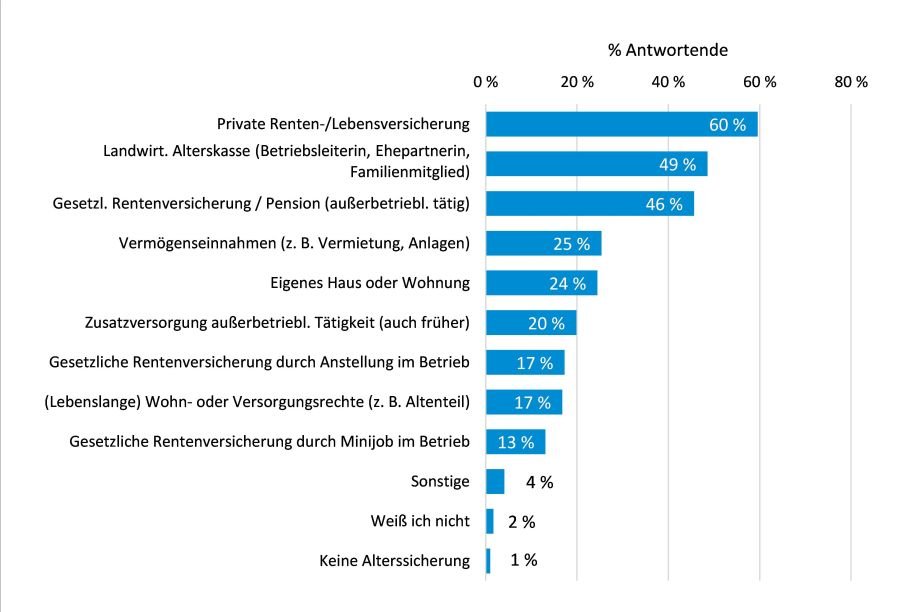

Die Hauptformen der Alterssicherung von Frauen sind private Renten- und Lebensversicherungen, in die nahezu 60 % aller Frauen einzahlen, gefolgt von der Einzahlung in die Landwirtschaftliche Alterskasse (48%) oder der gesetzlichen Rentenversicherung (46 %).

Klingt erstmal vielversprechend, doch diese Angaben spiegeln keinesfalls die Höhe der Absicherung wider oder ob alle Frauen wissen, ob am Ende des Arbeitslebens die jeweiligen Wartezeiten der für die Alterssicherung zuständigen Sozialversicherungen erfüllt sind und ein Rentenanspruch besteht

Der Versichertenkreis in der landwirtschaftlichen Alterskasse (LAK) sind unter anderem Landwirte und ihre Ehegatten. Es gibt aber verschiedene Befreiungsmöglichkeiten, wie zum Beispiel ein Einkommen aus selbständiger und unselbständiger Arbeit (aktuell über 6.240 € Jahreseinkommen) oder Kindererziehungszeiten. Vor der Befreiung sollte frau sich also frühzeitig beraten lassen. Es gilt zu vermeiden, dass Ansprüche aus den gesetzlichen Rentenversicherungssystemen verloren gehen. Das gilt auch für weitere Leistungen der Sozialversicherung für Landwirtschaft, Forsten und Gartenbau (SVLFG), z. B. Präventions- und Rehabilitationsmaßnahmen oder Betriebshilfe, die dann unter Umständen nicht in Anspruch genommen werden können.

13 % der befragten Frauen gaben an, durch einen Minijob im eigenen Betrieb versichert zu sein. Damit wird der Betrieb zwar um die Alterskassenbeiträge entlastet, aber später fehlen den Frauen diese Ansprüche auf Altersrente.

Neben verschiedenen Kritikpunkten am Alterskassensystem wie beispielsweise der nicht immer gegebenen Vereinbarkeit von gesetzlicher Rentenversicherung und Landwirtschaftlicher Alterskasse oder der Alterskassenpflicht für Ehepartnerinnen von Landwirten, gaben Frauen noch weitere Probleme an: Sie berichteten, dass oft der Betrieb zuerst käme. Geld werde eher hier investiert als in die Altersvorsorge der Familienmitglieder. Vielen war daher bewusst, dass ohne Alterskassenpflicht in vielen Fällen überhaupt keine Altersvorsorge für Frauen aufgebaut würde.

Zudem ärgerten sich einige Frauen, dass sie als Minijobberin im eigenen Betrieb als „Steuersparmodell“ hergehalten und damit auf Rente verzichtet hätten – denn: wer nichts einzahlt, kann bekanntlich auch nichts bekommen. Die Argumentation, dass „man das Geld [die Einzahlung] in die Alterskasse nie wieder reinbekommt“ kann so nicht stehengelassen werden – verglichen mit einer ähnlich hohen Einzahlung in die gesetzliche Rentenversicherung DRV (Arbeitgeber- und Arbeitnehmerbeiträge mitberücksichtigt) bekommt man in der Landwirtschaftlichen Alterskasse eine ebenso hohe Rente wie in der gesetzlichen Rentenversicherung. Bei niedrigen Gewinnen ist ein Beitragszuschuss möglich, so dass das Argument „der Betrieb kann sich eine Altersvorsorge der Frau nicht leisten“ nicht zählen sollte.

Die Alterskasse ist zudem nur als Teilabsicherung konzipiert – es wird davon ausgegangen, dass Landwirte entweder durch das Altenteil oder durch Verpachtung oder Verkauf des Betriebes im Alter versorgt werden. Insbesondere jüngere Frauen fragten sich, ob das Altenteil noch zeitgemäß wäre – zum einen belastet es den Betrieb, zum anderen ist die Abhängigkeit von der Betriebsleitung sehr hoch. Außerdem steht das Altenteil den Ehepartnerinnen nur durch ihre Eigenschaft als Ehefrau zu, nicht als eigenständige Altersvorsorge. Hier gilt: Es kann nur durch verstärkte Vorsorge in den aktiven Zeiten des Berufslebens vorgebeugt werden.

In der Regel leben Paare auf landwirtschaftlichen Betrieben im Güterstand der Zugewinngemeinschaft. Dies hat Einfluss auf die Stellung der Ehegatten im Falle einer Scheidung oder im Erbrecht. Auf die Frage, welche Regelungen für den Fall der Trennung, Scheidung oder Tod getroffen wurden, gaben die Frauen Folgendes an:

• 29 %: Ein Testament zu ihren Gunsten

• 17 %: Lebens‐ oder Rentenversicherung zu ihren Gunsten, unabhängig vom Fortbestand der Ehe

• 18 %: Ehevertrag

Dies hat Konsequenzen für die Ehepartnerinnen und Ehepartner der Betriebsleitung. Bei einer Scheidung des Betriebsleiterpaares gilt als Sonderregelung in der Landwirtschaft: Der Zugewinn wird in der Zugewinngemeinschaft (Regelfall) für land- und forstwirtschaftliches Betriebsvermögen nur durch den Ertragswert statt dem Verkehrswert ermittelt. Dieser ist in der Vergangenheit nicht gestiegen. „Weichende Ehegattinnen und -gatten“ könnten damit ohne Zugewinn vom Hof gehen oder sogar selber Zugewinnausgleich zahlen müssen – ihr Engagement auf dem Betrieb wird nicht entlohnt.

Zudem besteht im Rahmen des Versorgungsausgleichs kein kapitalisierbarer Altenteilanspruch. Nur die Landwirtschaftliche Alterskasse, Rentenversicherung und private Absicherungen werden berücksichtigt. Wie oben beschrieben, stellt das Altenteil aber eine wesentliche Säule des landwirtschaftlichen Alterssicherungssystems dar, auf das die Betroffenen im Fall des Falles keinen Rechtsanspruch haben, wenn sie den Betrieb verlassen. Der Abschluss eines Ehevertrages, der diesen Umstand berücksichtigt, ist daher absolut empfehlenswert. Er gibt beiden Seiten Sicherheit und Klarheit. Aber Achtung – nicht jeder Ehevertrag schützt die Ehepartnerin oder den Ehepartner, sondern manchmal nur den Betrieb! Eine gute Beratung vorab ist hierbei der richtige Weg.

Was passiert, wenn die Betriebsleitung verstirbt? Im Gegensatz zur Vererbung nach dem Bürgerlichen Gesetzbuch (BGB) sind Ehegattinnen und -gatten im landwirtschaftlichen Sondererbrecht nur weichende Erben, die eine Abfindung und gegebenenfalls ein Altenteil erhalten; sie sind damit also „anderen“ Witwen und Witwern gegenüber benachteiligt. Das Sondererbrecht sieht nur eines der Kinder als Hoferben vor. Ist dieses Kind noch minderjährig, darf das verbleibende Elternteil nur Verwalter des Vermögens sein.

Zudem lohnt sich ein genauer Blick auf den Hofübergabevertrag an den jetzigen Betriebsleiter – manchmal ist eine Rückübertragungsklausel aufgenommen, die sicherstellt, dass im Todesfall des Übernehmers der Betrieb an den Übergeber (Eltern) zurückfällt.

Der Abschluss einer Lebensversicherung zugunsten der Partnerin, die ihr ein vom Betrieb unabhängiges Leben ermöglicht, oder ein Testament, in der ihr zum Beispiel eine private Immobilie übereignet wird, sind daher empfehlenswert. Zudem ermöglicht ein Testament der Witwe auch einen höheren Bewegungsspielraum bezüglich der Auswahl einer möglichen Hofnachfolge und im Umkehrschluss auch den Kindern eine freie Berufswahl. Besonders gefährdet hinsichtlich ihrer sozialen Absicherung sind unverheiratete Partnerinnen der Betriebsleitung, denn sie genießen im Fall des Falles noch nicht einmal den Schutz der Zugewinngemeinschaft und sind nicht verpflichtet, in die LAK einzuzahlen.

SVLFG: Frauen in der Grünen Branche - Sondermagazin “Fokus Frau”

Thünen-Institut: Die Bedeutung von Frauen in der Landwirtschaft

Thünen-Institut: Die Lebenssituation von Frauen auf landwirtschaftlichen Betrieben in Deutschland

Statistiken zu Frauen in der Landwirtschaft

B&B Agrar - Heft 2020 - 3; S. 14-16: Die unterschätzte Rolle von Frauen (pdf-Download)

agri Experts: Themenumfrage "Frauen in der Landwirtschaft" – Ergebnisse

Letzte Aktualisierung: 08.09.2023

Wir verwenden Cookies, um Ihnen die optimale Nutzung unserer Webseite zu ermöglichen. Es werden für den Betrieb der Seite nur notwendige Cookies gesetzt. Details in unserer Datenschutzerklärung.

Datenschutzerklärung

Impressum